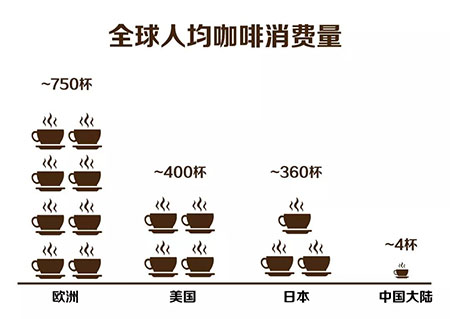

据统计,2018年,美国的咖啡馆数量接近5.3万家,而中国的咖啡馆数量超过10万家。在“咖啡之都”纽约,每2.4万人拥有一家星巴克;在上海,每3.5万人拥有一家星巴克。然而,中国年人均咖啡消费量只有4杯左右,即便上海也仅在20杯左右,而美国的年人均咖啡消费量则高达400杯。

全球人均咖啡消费量图

咖啡馆数量与咖啡消费量的不成正比,说明美国大部分消费者并非从咖啡馆渠道获取咖啡。而星巴克作为咖啡馆的领导品牌,在进入中国20年来,实际上并没有充分挖掘咖啡品类的增长潜力,引领咖啡品类跻身主流饮品。

为什么会这样?在星巴克的领导下,咖啡馆成为“高品质咖啡”和“第三空间”的组合。在中国,这一价值组合在推动星巴克快速扩张的同时,也带来了三重战略性弱势:

1、咖啡售价高。为了满足消费者“第三空间”的需求,一家咖啡馆的租金成本要占到25%左右,加上高折旧、高人工,让咖啡馆的运营成本非常高。为了消化这些成本,一杯成本5元的优质现磨咖啡,要卖到30~40元,这对中国消费者来说,已是月均可支配收入的1%,成为多数人眼中的的高端消费品,让人望而却步。

2、咖啡本身被弱化。当星巴克把大量的成本都花在“咖啡馆”上时,咖啡本身就被弱化了。人们消费星巴克,或为聊天,或为消遣,咖啡本身反而显得不那么重要,以至星巴克进入中国20年来,普及了咖啡馆社交文化,却没有普及咖啡文化。

3、不方便。随着智能手机、移动互联网的普及,线上社区大量取代线下社区,原来的“第三空间”需求,被部分转移到了线上。加上饿了么、美团等便利平台的发展,外出的成本上升了,消费者开始变宅,如果没什么特别的意义,很多人不愿出门,更不愿意大老远跑到咖啡馆喝一杯咖啡。

咖啡馆的这三重弱势,决定了星巴克无法引领咖啡品类,跻身饮品界主流。

谁能承担这一责任?我们可以对标一下饮食文化结构较为接近的日本。据统计,2015年,日本的咖啡进口总量为43万吨,仅次于美国和德国。

咖啡在日本何以如此深入人心?核心原因在于,日本从提神需求入手,通过廉价、方便的速溶咖啡、罐装咖啡,逐步普及了咖啡文化。实际上,速溶咖啡、罐装咖啡以及冷热两用的自动贩售机,都是日本人发明的。廉价、方便的咖啡供应,使得越来越多的日本消费者以咖啡作为缓解日常疲劳的手段,培养了他们的咖啡饮用习惯,促成了人年均饮用360杯以上的消费记录。

然而,在中国,咖啡文化仍在起步阶段。对多数中国消费者来说,没有提神需求、情感需求做基础,咖啡馆社交需求就像是空中楼阁。

因此,要在中国做大咖啡品类,首先要回归咖啡本身——让咖啡由“轻奢品”变为日常饮品,从满足社交需求回到提神需求,从一杯便宜、便捷的咖啡做起,进入大众市场,然后逐步向情感需求、社交需求递进,最终让咖啡文化在中国生根发芽。这就是“咖啡”的竞争机会。